Benalu Perekonomian

Oleh: M. Hatta., SE., MSI | Ketua Litbang Islamic ICON (Islamic Iqtishod Consultant Association) | Akademisi & Analis Ekonomi Assalim (Asosiasi Pengusaha Muslim)

Kita semua tentu sudah tidak asing lagi dengan kata benalu, ya benalu. Sering disebut juga parasit. Menurut Kamus Besar Bahasa Indonesia, benalu adalah tumbuhan yang menumpang pada tanaman lain dan mengisap sebagian atau seluruh makanan dari tanaman yang ditumpanginya. Dengan cara makannya yang demikian benalu sangat merugikan tumbuhan yang ditumpanginya (inang). Jika digabungkan dengan kata masyarakat, Benalu Masyarakat, memiliki arti orang atau golongan yang hidup menumpang atau menjadi beban masyarakat.

Namun tahukah Anda bahwa benalu juga ada dalam perekonomian? Sebagaimana jamak telah diketahui bahwa berjalannya roda ekonomi digerakkan oleh banyak pihak (subjek atau pelaku). Ada individu masyarakat (households), entitas bisnis (firms) yang menghasilkan barang dan jasa (produk), serta pemerintah (government) yang berperan mengatur dan mengarahkan perekonomian agar tetap pada jalan yang telah ditentukan sebelumnya.

Selanjutnya, masing – masing subjek tersebut bertemu dan berinteraksi di tiga pasar, pasar barang (output), pasar faktor produksi (input), dan pasar keuangan (financial). Interaksi didorong oleh motif untuk memperoleh kebutuhan dan keinginan setiap subjek di setiap pasar yang telah tersedia. Perkembangan dan keberlangsungan ekonomi akan mengikuti gerak dari interaksi itu sendiri. Ketika interaksi berjalan lancar dan baik, maka kualitas ekonomi juga akan menjadi baik. Sebaliknya, ketika interaksi berjalan mundur dan buruk, maka kualitas ekonomi juga akan ikut tertarik ke belakang alias krisis. Dalam kalimat sederhana, ekonomi ada kalanya berada dalam pasang (ekonomi naik) dan ada saatnya mengalami surut (ekonomi memburuk).

Di masa seperti pandemi sekarang, perekonomian akan tepuruk dan berjalan terseok – seok. Transaksi tidak dapat berjalan seperti biasanya, kecuali sebagian kecil yang masih bisa dijalankan menggunakan teknologi internet. Secara umum setiap subjek ekonomi akan terkena dampak negatif. Dalam bahasa teknisnya, dampak negatif tidak hanya mengganggu sisi permintaan (demand) melainkan juga memukul sisi penawaran (supply).

Namun tahukah Anda, ada sebagian kecil subjek ekonomi yang tampak masih memiliki jalan lebar untuk terus mendapatkan keuntungan disaat yang lainnya terpuruk dan jatuh? Dan celakanya jalan lebar yang mereka miliki tersebut ternyata merugikan subjek – subjek ekonomi yang sedang terpuruk. Siapakah mereka? Bagaimana cara mereka bergerak untuk tetap mendapatkan keuntungan? Mari kita simak penjelasannya di bawah ini.

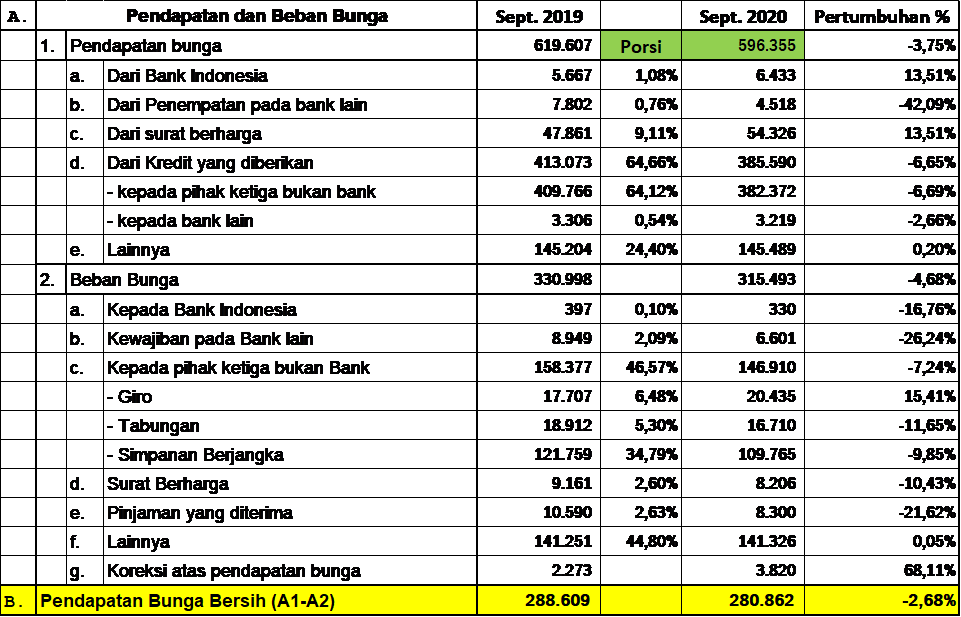

Sebagaimana tampak pada tabel 01 di bawah, meskipun secara keseluruhan pendapatan bunga bersih bank umum mengalami penurunan sebesar -2,68% secara YoY. Namun secara nominal pendapatan bunga bersih hingga September 2020 senilai Rp280,8 triliun, turun tipis Rp7,74 triliun dibandingkan tahun sebelumnya September 2019. Padahal, menurut Otoritas Jasa Keuangan (OJK) hingga Oktober 2020 restrukturisasi kredit dan pembiayaan telah mencapai Rp932,4 triliun (ojk.go.id). Artinya, kebijakan restrukturisasi tidak akan banyak membantu sektor riil bisa bernafas lebih ringan.

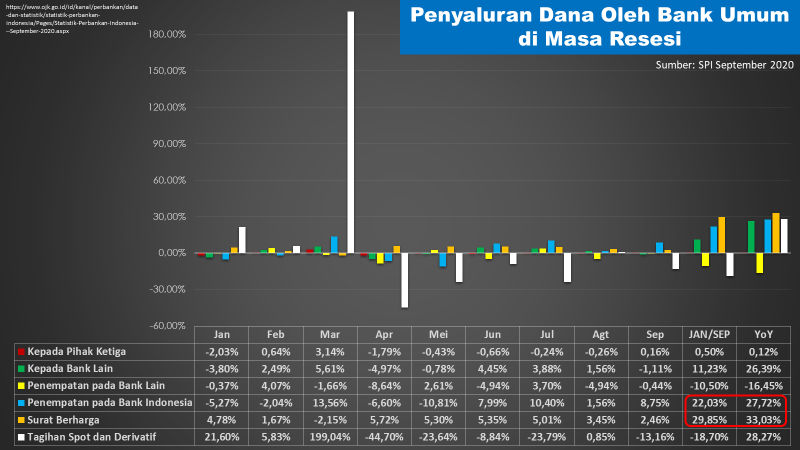

Lebih jauh Bank Umum tampak juga begitu agresif memindahkan sebagian dana yang dihimpun ke sektor non riil. Sebagaimana tampak pada gambar 01, ketika penyaluran dana kepada pihak ketiga hanya mampu tumbuh 0,12% (Rp6,4 triliun) secara YoY. Penyaluran dana ke dalam surat berharga dan Bank Indonesia justru tumbuh begitu tinggi hingga 33% dan 27,7% (YoY). Nilai keduanya mencapai Rp534,5 triliun. Padahal dari sisi sumber pendapatan, Perbankan masih begitu mengandalkan sektor riil. Hal ini tampak pada porsi pendapatan bunga dari pihak ketiga bukan bank yang mencapai 64,12%. Namun dari sisi penyaluran dana justru bergeser ke sektor non riil. Padahal porsi pendapatan bunga Bank Umum dari sektor ini (surat berharga dan BI) tidak lebih dari 11% (Rp60,7 triliun).

Perilaku lembaga keuangan Perbankan yang demikian tampak seperti Benalu yang mencari inang baru yang lebih subur. Ketika inang yang lama tampak sudah tidak bisa diandalkan sebagai sumber makanan, maka harus mencari inang baru yang masih memiliki sumber makanan relatif lebih banyak. Mungkin ada yang mengatakan bahwa, sikap Perbankan yang demikian disebabkan kewajiban yang juga harus dilaksanakan berupa pembayaran bunga kepada pihak ketiga. Baik itu Perbankan maupun bukan. Sebagaimana terlihat dari tabel 01, porsi beban bunga yang harus dibayarkan oleh Bank terhadap pihak ketiga bukan bank mencapai 46,5% dari total beban bunga Rp315,4 triliun.

Jika itu persoalannya, kenapa tidak menurunkan tingkat suku bunga simpanan saja? Kalau perlu turun hingga 0%. Jawaban lain yang mungkin juga akan disampaikan adalah akan terjadi penarikan dana besar – besaran dari Perbankan. Akan terjadi capital flight (pelarian modal dan dolar) yang berujung bankrutnya dunia Perbankan. Bahkan akan ikut merontokkan nilai rupiah. Jika ini permasalahannya, kenapa tidak dihapuskan saja aturan main tingkat suku bunga dari setiap dana simpanan yang ada dalam sistem keuangan dan Perbankan? Kenapa tidak diatur bahwa hanya ada satu cara dan kesempatan, yaitu sektor riil, bagi para pemilik modal atau dana untuk mengembangkan hartanya? Mungkinkah memaksa para pemilik dana dan modal di bawah sistem ekonomi Kapitalisme dan sistem politik Demokrasi?

Jika tidak mungkin, apakah pemilik dana dan modal dibiarkan untuk terus mengancam sistem keuangan dengan capital flight-nya?

Sampai kapan simalakama ini terus dan terus dibiarkan terjadi?

Wallahu a’lam bish-Shawabi

Tabel 1

Sumber data:

- https://www.ojk.go.id/id/berita-dan-kegiatan/siaran-pers/Pages/Siaran-Pers-Stabilitas-Sektor-Jasa-Keuangan-November-Terjaga,-OJK-Dorong-Intermediasi-di-Sektor-yang-Mulai-Pulih.aspx

- Statistik Perbankan Indonesia September 2020

- Kamus Besar Bahasa Indonesia